USF Finance №3. Конспект лекції на тему valuation

23 вересня Український фонд стартапів провів третю онлайн лекцію освітнього курсу USF Finance, яка присвячена Valuation, а саме методам (DCF, публічно доступні бенчмарки та аналоги, пов’язані транзакції) і стратегії фінансування. Спікерами виступали Former Senior Investment Analyst у Simpact VC Михайло Халецький та Head of Growth у Genesis R&D Богдан Говорун. Михайло Халецький одночасно здійснював модерацію заходу.

Нижче наводимо ключові тези їх виступів у письмовому вигляді. Повний запис вебінару можна переглянути на каналі ютуб за цим посиланням.

«Чи існує універсальний спосіб оцінити Ваш стартап?»

Розповідає Михайло Халецький, Former Senior Investment Analyst у Simpact VC

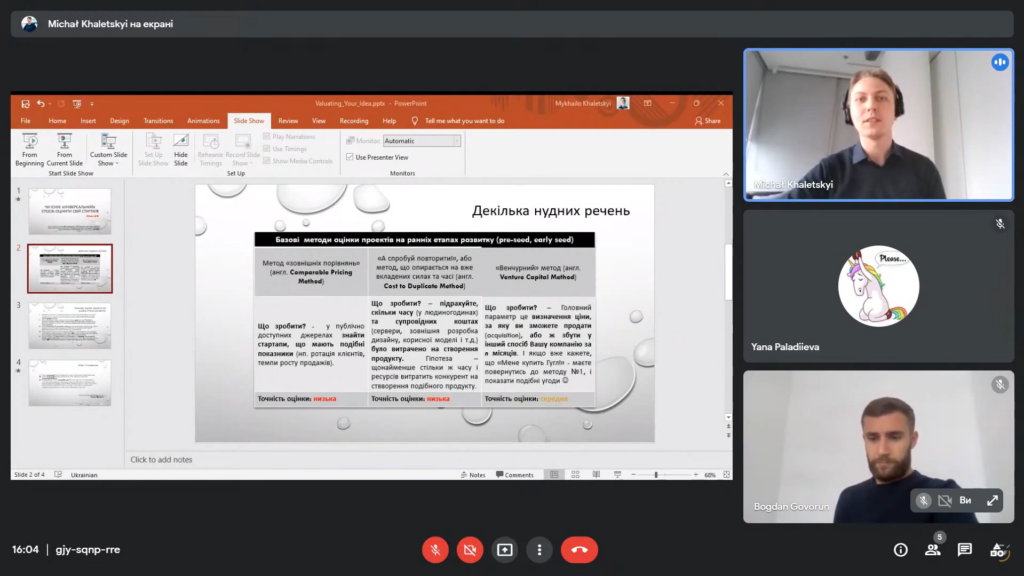

Чи існує універсальний спосіб оцінити Ваш стартап? Ні. Є методи, які можуть допомогти наблизитися до цієї мети. «Погоджуючись із твердженням, що оцінка молодих фірм загалом більш проблемна – ми [автор] вважаємо, що фундаментальний підхід залишається незмінним» – Асват Дамодаран, NYU Stern. Базові методи оцінки проектів на ранніх етапах розвитку (pre-seed, early seed), щоб зрозуміти скільки ви приблизно можете очікувати отримати за свій проект від інвестора і яку частку він за це захоче (компанія має вже бути офіційно зареєстрованою – як ТОВ в Україні або в іншій юрисдикції).

*DCF Discounted Cash Flow Method не підходить для оцінки стартапів на ранніх стадіях, тому тут не розглядається, бо передбачається, що у компанії є стабільний дохід від зовнішніх клієнтів як оплата за послуги.

Метод «зовнішніх порівнянь» Comparable Pricing Method

Що зробити? – у публічно доступних джерелах знайти стартапи, що мають подібні показники (ротація клієнтів – Сhurn rate , темпи росту продажів, user growth, функціонал продукту).

Точність оцінки: низька.

«А спробуй повторити» Метод, що опирається на вже вкладених силах та часі Cost to Duplicate Method

Що зробити? – підрахуйте, скільки часу (у людиногодинах) та супровідних коштах (сервери, зовнішня розробка дизайну, корисної моделі і т.д.) було витрачено на створення продукту. Гіпотеза – щонайменше стільки ж часу і ресурсів витратить конкурент на створення подібного продукту.

Точність оцінки: низька.

Венчурний метод Venture Capital Method

Що зробити? – Головний параметр це визначення ціни, за яку ви зможете продати (acquisition), або ж збути у інший спосіб Вашу компанію за X місяців. І якщо вже кажете, що «Мене купить Google» – маєте повернутися до методу №1 і показати подібні угоди

Точність оцінки: середня

Рекомендується використовувати одразу всі три методи. Їх мікс дасть вам оцінку, на яку ви будете орієнтуватися в перемовинах з потенційними інвесторами.

Аксіоми оцінки проекту на ранніх етапах розвитку

- Перегляньте доступні на локальному (Україна) та регіональному (ЄС) рівнях додаткові можливості для стартапів на ранньому рівні розвитку. Іноді не обов’язково відразу шукати equity інвестора;

- Якщо ж ви обрали пошук і отримання інвестиції від equity інвестора – потрібно у кожному окремому випадку знати, скільки готовий викласти даний інвестор. Це має бути одне з перших питань під час зустрічі. Ви коштуєте рівно стільки, скільки за Вас готові заплатити;

- Ваш головний актив – злагоджена команда, із комплементарними кваліфікаціями, задіяна у проект. І одне із головних завдань під час бесіди із потенційним інвестором – «продати» подорожче цю комплементарність, і ці кваліфікації; команду;

- Оцінка проекту на ранніх етапах розвитку найбільше нагадує живопис: з Вас мольберт і ескіз олівцем, з інвестора ранніх стадій – перші 2-3 пензлі, і базовий набір фарб. Зробіть ескіз олівцем із грифом відповідної товщини, на якісному мольберті;

- Не недооцінюйте силу «мережевого спілкування» (англ. networking). Чим більше ви зберете з ринку інформації про реалії (які можливості, хто надає фінансування, які умови, скільки $$$) – тим більший матимете інструментарій під час розмови з інвестором.

Оцінка pre-money – оцінка підприємства перед отриманням готівки (інвестиції);

Оцінка post-money – оцінка підприємства після отримання інвестиції (pre-money+investment);

Конвертувальна позика (convertible loan) – інколи інвестор не готовий увійти в статутний капітал відразу, і запропонує спершу договір позики з умовами: якщо вдасться підсилити розвиток компанії – він замінює позику на частку у статутному капіталі. Якщо ж ні (увага) – скоріш за все Ви, як ключовий засновник, маєте повернути йому кошти. На позику також нараховуються відсотки.

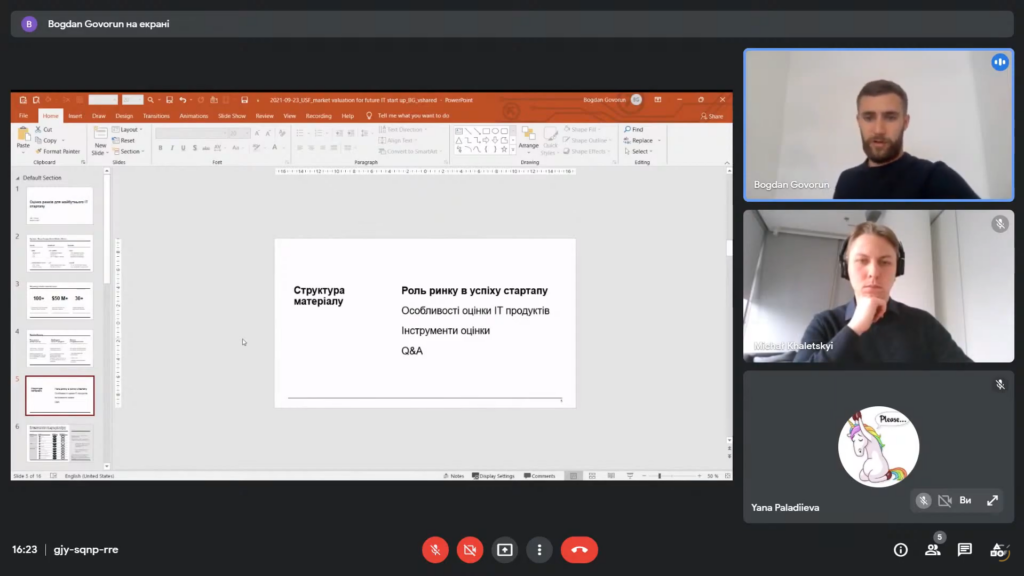

«Оцінка ринків для майбутнього IT стартапу»

Розповідає Богдан Говорун, Head of Growth у Genesis R&D

Роль ринку в успіху стартапу

Вибір ринку – ключовий фактор успіху стартапу. Правильний вибір дає змогу підняти шанс на успіх втричі порівняно з середнім результатом.

Особливості оцінки IT продуктів

Правильна оцінка – інтерактивний процес. Для усунення класичних помилок необхідно враховувати offline, географії, бізнес модель та не обмежуватись top down оцінками.

Основні інструменти оцінки

Ми завжди використовуємо як мінімум три інструменти:

- Top down bottom up консолідація

- Аналіз угод

- Непряме підтвердження висновка

Прочитати книгу Strategy beyond hockey stick: ринок, який ви обрали має найбільший вплив на майбутній успіх продукту. Ключова ціль компанії – максимізувати shareholders’ value. Проаналізували історію – 1500 найбільших публічних компаній. Експерти встановили, що:

- Середній шанс переходу компанії з 50 до 75% за показником shareholders value становить 8%

- Існує 10 ключових факторів, що можуть збільшити цю вірогідність

- Правильний вибір індустрії – найбільший фактор з топ 10. Правильний вибір ринку збільшує шанси на попадання компанії в топ 25% за показником shareholders value на 24% (з 8% до 32%)

Що потрібно розуміти для прийняття рішення щодо привабливості ринку (до feasibility аналізу)?

- Розмір: робити бізнес, що за умов досягнення 5-10% ринку не стає юнікорном досить ризиковано

- Динаміка: розмір не оцінюється відокремлено від динаміки, адже сама перспектива 5-15 років має бути основним фокусом

- Угоди: наявність угод свідчить про sexiness індустрії в моменті, а також відображає динаміку думки інвесторів

- Концентрація: один успішний великий гравець – зазвичай знак високого бар’єру, що потребує додаткового аналізу

- Нові гравці: ринок, де за останні 1-2 роки мали місце декілька success stories – це те, що зазвичай шукають фаундери та інвестори

Класичні проблеми оцінки ринків для IT стартапу

Основні перешкоди:

- Мікс online/offline оцінок

- Географічна неоднорідність

- Об’єднання різних моделей

- Популярність top down

Механізм впливу на неправильні рішення:

- Використання розміру offline ринку для обґрунтування привабливості online бізнесу змушує бізнес змагатися з трендами та звичками

- Включення до оцінки специфічних ринків (наприклад, Китаю) вимагатиме подальшої експертизи в роботі з цим ринком

- Інвестиції в непрофільні сегменти користувачів (B2B vs B2C vs B2G) також вимагатимуть ефективної роботи з кожним з цих сегментів

- Top down оцінки є найбільш популярними і можуть відрізнятися від реальних розмірів ринку в 2-3 рази навіть без врахування попередніх факторів

Top down-bottom up: після того, як ви скориговували Top down оцінку на онлайн, географію, варто співставити цифру з реальним сукупним доходом гравців. Якщо дані суттєво розходяться – необхідно інвестувати час у вивчення причин таких розбіжностей.

Аналіз угод: аналіз угод може привести до одного з 3 висновків: ринок дійсно не привабливий, ринок дійсно привабливий, на ринку неоднозначна ситуація і потрібен додатковий запас грошових коштів або стійкості ринку.

Непряме підтвердження: варто пам’ятати, що опосередковані дані (дані трафіку, гугл тренди, перегляди і реакції в соц.мережах, запити на ed tech платформах) часто можна конвертувати в додатковий data point, що допоможе оцінити ринковий тренд.

«Те, що люди називають долею є лише сукупністю зроблених ними необдуманих вчинків» Артур Шопенгауер

Case study: Top Down – Bottom Up

4% становили реальні доходи конкурентів від top down оцінки ринку. Слайди шли один за одним у pitch deck. «Якщо результати експерименту вас здивували і перевищили всі очікування – у 99% випадків з даними сталася помилка» Класика А/B тестування.

Case study 2: Аналіз угод

X 100 – таке ринкове співвідношення Price/Revenue декларував стартап, плануючи свою капіталізаційну стратегію. Насправді, поточні доходи компаній-бенчмарків були значно вище, проте не були наявні в публічному просторі. «Менеджмент – не дисципліна про вибір оптимального фокусу. Навпаки – це дисципліна відмови від неоптимальних рішень» Класика менеджменту.

Case study 3: непряме підтвердження

1M$ зекономили на розробці продукту, переконавшись в негативному тренді ринку. Для додаткового аналізу ринку онлайн вивчення гри на музичних інструментах ( в кількох географіях) була побудована модель торгівельного сальдо для найбільш популярних інструментів.